.jpg)

.jpg)

توقعات "أوّلاً- الاقتصاد والأعمال" للمصارف السعودية في 2022: استمرار النمو برغم المخاوف من "اوميكرون"

توقعات "أوّلاً- الاقتصاد والأعمال" للمصارف السعودية في 2022: استمرار النمو برغم المخاوف من "اوميكرون"

-

دائرة الأبحاث

دائرة الأبحاث

ادى انتشار متحور كورونا الجديد "أوميكرون" الى بروز مخاوف من انعكاسات محتملة على النشاط الاقتصادي وحركة التنقل في مختلف بلدان العالم، لكن اصبح من الواضح ان معظم هذه البلدان قررت مواجهة التفشي الجديد بالمزيد من التلقيح والعلاجات والفحوصات وغيرها من الاجراءات الاحترازية واقل قدر ممكن من القيود.

ويبدو أن المملكة العربية السعودية تعتمد هذه السياسة في مواجهة المتحور الجديد والمتوقع ان تكون آثاره على الاقتصاد محدودة نسبياً. وبالنسبة الى المصارف يتوقع أن لا تؤثر اية مخصصات اضافية قد تضطر الى تجنيبها الى ايقاف تعافي الارباح الذي شهده العام الحالي. ولكن وعلى الرغم من ذلك، يمتلك القطاع مقومات صلبة للنمو خلال العام 2022 مستفيداً من إقرار ميزانية تهدف من جهة إلى الالتزام بتحقيق التوازن المالي ومن جهة اخرى الى تسريع تنفيذ المشاريع العملاقة المرتبطة بتطوير رؤية المملكة 2030 ولاسيما في ما يتعلق بتنمية مناطق جديدة بالكامل وتطوير قطاعات جديدة مثل السياحة والترفيه وتعزيز جودة الحياة عبر تطوير المدن الرئيسية والمشاريع عمرانية الكبيرة مثل نيوم والبحر الأحمر وغيرها.

ويتوقع ان تساعد هذه التطورات على رفع الطلب على التمويل المصرفي والخدمات المصرفية الاخرى في وقت يتمتع القطاع المصرفي بمتانة مالية جيدة وسيولة مرتفعة، كما إن استقرار أسعار النفط عند مستويات تتراوح ما بين 70 و 80 دولاراً للبرميل سيعزز مستوى السيولة في السوق ولاسيما في حال عمدت الحكومة إلى إيداع جزء من ايراداتها في المصارف المحلية مما سيرفع قدرة هذه المصارف على تقديم القروض ومساندة القطاع الخاص في تمويل استثماراته التوسعية.

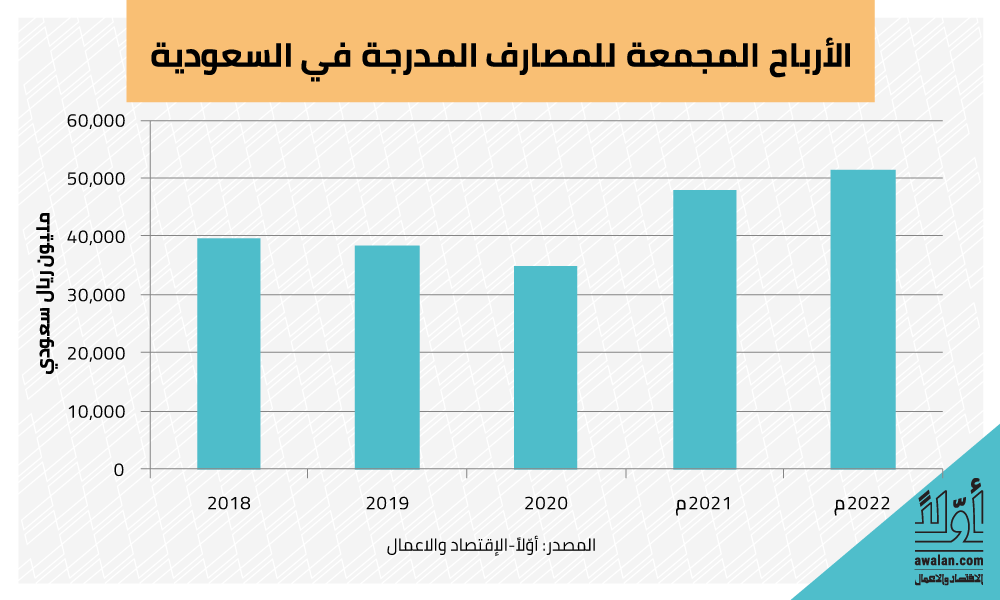

وتتوقع دائرة الابحاث في "أوّلاً-الاقتصاد والأعمال" أن تنمو أرباح المصارف المدرجة في البورصة السعودية "تداول" بنحو 7 في المئة لتصل إلى 51.6 مليار ريال سعودي (13.8 مليار دولار أميركي) في العام 2022، كما تشير التوقعات المحدثة أن تنمو أرباح العام الحالي بنسبة 38 في المئة لتصل إلى 48 مليار ريال، في حين كانت تشير التوقعات السابقة التي أطلقها موقع "أوّلاً-الاقتصاد والأعمال" منذ عام أن تبلغ نسبة نمو الأرباح المصارف المدرجة 15 في المئة، ويعود السبب الأساسي في ذلك إلى تكوين المصارف مخصصات أقل نظراً الى تحسن النشاط الاقتصادي وتراجع نسبة القروض المتعثرة.

ومن المتوقع أن تنمو ايرادات الفوائد بنسبة 8 في المئة خلال العام المقبل بفضل ارتفاع القروض وانقضاء فترة السماح التي كانت ضمن مبادرات الدعم التي وفّرها البنك المركزي السعودي خلال جائحة كورونا، إضافة إلى احتمال رفع الفوائد في النصف الثاني من العام 2022.

في المقابل، من المتوقع أن تشهد محفظة التمويل بعض التغيير في هيكليتها مع ارتفاع حصة التمويل الموجه للقطاعات الانتاجية والمؤسسات الصغيرة والمتوسطة إضافة إلى التمويل العقاري، وهي قروض تحمل فائدة أقل نسبياً من القروض الشخصية والتجارية. وبالتالي، من المتوقع أن ينمو دخل الفوائد بنسبة أقل من نمو القروض.

كذلك، من المتوقع أن تتراجع نسبة القروض المتعثرة من الإجمالي وهو ما سيؤدي إلى نمو المخصصات بنسبة أقل من نمو القروض نتيجة تحسن الأداء الاقتصادي ولاسيما في حال احتواء تفشي متحور كورونا الجديد من دون حصول اية انعكاسات سلبية محسوسة على الطلب والنشاط الاقتصادي.

إلى ذلك، من المتوقع أن يستفيد القطاع المصرفي من ضبط التكاليف التشغيلية مع سعي جميع البنوك إلى رفع الكفاءة التشغيلية إضافة إلى اتمام صفقات الاندماج بين عدد من الكيانات القيادية في الاعوام الاخيرة، كما ومن المرجح أن يشهد القطاع المصرفي نمواً في الأعمال غير التقليدية مع السعي للتوسع في عمليات الرقمنة والتكنولوجيا المالية.

الى ذلك، يواجه القطاع المصرفي تحديات تشغيلية مرتبطة بارتفاع تكاليف الودائع ولاسيما في حال توجه العملاء نحو تفضيل الودائع الادخارية وانخفاض حصة الودائع الصفرية التي وضعتها الحكومة في المصارف خلال أزمة كورونا. كذلك، يتوقع ان تبدأ المصارف بمواجهة منافسة من لاعبين جدد مثل المصارف الرقمية وشركات التقنيات المالية، وقد اعلن البنك المركزي السعودي عن منح رخص جديدة لثلاثة مصارف رقمية جيدة بما فيها واحدة لشركة الاتصالات السعودية "اس تي سي".

أبرز توقعات "أولاً- الاقتصاد والأعمال" لأداء المصارف السعودية المدرجة | ||||

| (مليون ريال سعودي ما لم يذكر العكس) | 2019 | 2020 | 2021م | 2022م |

| إجمالي دخل الفوائد | 94,214 | 89,704 | 88,718 | 95,816 |

| نسبة التغيير في دخل الفوائد | 8% | -5% | -1% | 8% |

| صافي دخل الفوائد | 74,817 | 77,120 | 80,535 | 87,192 |

| هامش صافي دخل الفوائد | 79.40% | 86.00% | 90.80% | 91.00% |

| مخصصات انخفاض القيمة | -11,950 | -17,447 | -12,256 | -12,869 |

| صافي الدخل | 38,378 | 34,763 | 48,023 | 51,592 |

| نسبة التغيير في صافي الدخل | -3% | -9% | 38% | 7% |

| هامش صافي الدخل | 41% | 39% | 54% | 91.00% |

| قروض وسلف صافي | 1,520,720 | 1,697,307 | 1,908,367 | 2,099,204 |

| اجمالي الموجودات | 2,497,401 | 2,770,819 | 3,030,746 | 3,303,513 |

| ودائع العملاء | 1,832,711 | 1,974,523 | 2,116,689 | 2,286,024 |

| إجمالي حقوق المساهمين | 379,121 | 411,758 | 483,225 | 526,715 |

| نسبة القروض من الودائع | 83.00% | 86.00% | 90.20% | 91.80% |

| العائد على متوسط حقوق المساهمين | 10.10% | 8.40% | 9.90% | 9.80% |

| العائد على متوسط الموجودات | 1.50% | 1.30% | 1.60% | 1.60% |

| "المصدر: "أوّلاً-الاقتصاد والأعمال | ||||

تقارير ذات صلة

شركات

الأكثر قراءة

-

اتفاقية بين "طيران الإمارات" وهيئة السياحة في مالطا لتعزيز السياحة الوافدة

-

"طلبات" تستكمل استحواذها على "انستاشوب" بقيمة 32 مليون دولار أميركي

-

المغرب يوافق على مشروعات للهيدروجين الأخضر بـ32.5 مليار دولار

-

صافي أرباح مجموعة "يلا" يرتفع 9.7% خلال 2024

-

"روتانا" و"نوبيا شرم" لإطلاق فندق "سي بيتش إيدج" في مصر