المصارف السعودية : الربحية تتصدر نتائج الفصل الثالث

المصارف السعودية : الربحية تتصدر نتائج الفصل الثالث

-

دائرة الأبحاث

دائرة الأبحاث

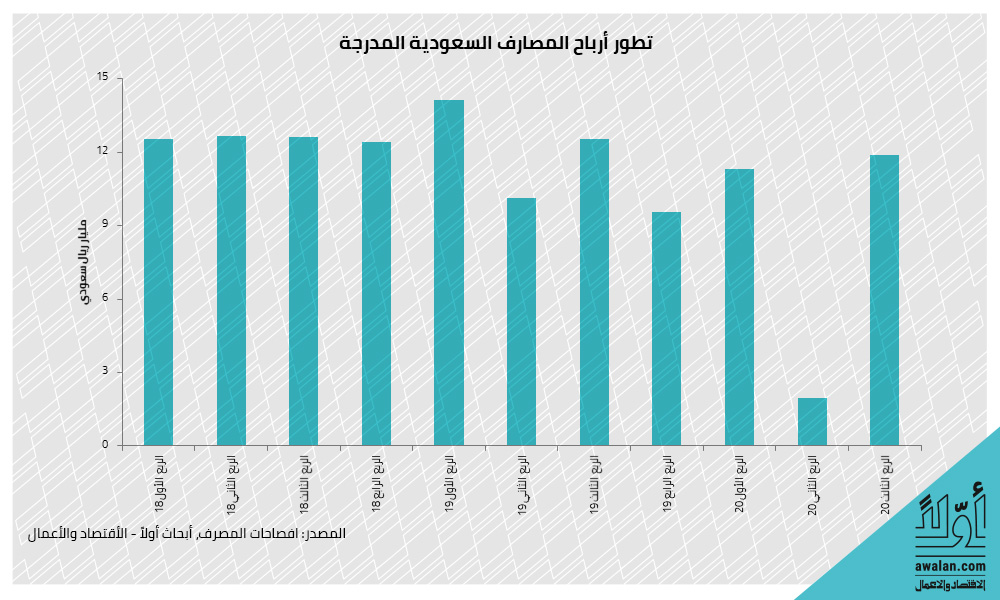

اظهرت نتائج البنوك المدرجة في المملكة العربية السعودية تعافياً صريحاً من الآثار التي خلفتها أزمة جائحة كورونا، محققة أعلى حصيلة فصلية للأرباح بين أربعة فصول متتالية، إذ بلغت الأرباح المجمعة 11.9 مليار ريال سعودي (3.2 مليارات دولار) في الربع الثالث من العام الحالي مقارنة بنحو 1.9 مليار ريال في الربع الذي سبقه.

وفيما بقي مؤشر الربحية متأخراً بنسبة 5 في المئة على صعيد سنوي، ربطاً بزيادة المخصصات وتمتين المحفظة الائتمانية، نجح البنك الأهلي في تسجيل نمو إيجابي للأرباح مستفيداً من استكمال صفقة الاندماج مع مجموعة سامبا المالية، كما حقق بنك البلاد نتيجة إيجابية، في حين تراجعت أرباح بقية المصارف.

أما في القياس التراكمي، فقد سجلت المصارف السعودية المدرجة أرباحاً بقيمة 25.3 مليار ريال خلال التسعة الأشهر الأولى من العام الحالي، متراجعة بنسبة 27.6 في المئة مقارنة بالفترة نفسها من العام الماضي، ومرد ذلك إلى ارتفاع المخصصات وتكاليف العمليات والتراجع الكبير التي شهدته الأرباح في الربع الثاني.

نظرة مستقبلية

تتوقع دائرة الأبحاث في "أوّلاً-الاقتصاد والأعمال" تقلص وتيرة حجز المخصصات خلال الربع الرابع من العام الحالي، إلا أن تأثير انخفاض الفوائد سيستمر خلال الشهور المقبلة. في المقابل، ستستفيد المصارف من انتهاء فترة السماح المعطاة للشركات والأفراد، والتي تشمل تأجيل الفوائد على القروض وهو ما سيعوض جزئياً عن تراجع الفوائد، كذلك، من المتوقع أن تتباطأ وتيرة الارتفاع في القروض نتيجة اعتدال الطلب واستمرار منحى التعافي في النمو الاقتصادي.

نمو الودائع

في تبويب النتائج الفصلية، ارتفعت الودائع بنحو 11 في المئة على أساس سنوي لتصل قيمتها إلى 1.91 تريليون ريال في الربع الثالث من العام الحالي، مدفوعة بنمو ودائع القطاع الخاص والودائع بالعملات الأجنبية، وزيادة ودائع القطاع الحكومي، ما يظهر قدرة المصارف على التنويع في الموارد المالية واستقطاب السيولة من قنوات متعددة.

ويسجل في هذا النطاق، اقدام بعض المصارف على إصدار سندات دين متوسطة وطويلة الأجل بهدف استقطاب السيولة من جهة، ورفع المتانة الرأسمالية من جهة أخرى. ومن أبرز اصدارات المصارف في الربع الثالث صكوك بنك ساب بقيمة 5 مليارات ريال وبفترة استحقاق 10 سنوات وبفائدة 2.95 في المئة وهي تعتبر فائدة متدنية ما يدل على ثقة المستثمرين بالمصرف وبالقطاع ككل.

.. والتمويل

ساهمت هذه العوامل مجتمعة بزيادة قدرة المصارف على تمويل مختلف القطاعات الاقتصادية، فسجلت القروض ارتفاعاً بنسبة 14.1 في المئة على أساس سنوي إلى 1.66 تريليون ريال، وبلغت نسبة القروض إلى الودائع نحو 86.9 في المئة مرتفعة بنحو 256 نقطة أساس ما يظهر استمرار توافر السيولة لدى المصارف لمواكبة أي ارتفاع محتمل على التمويل خلال الفترة المقبلة.

| ارباح المصارف السعودية | |||

|---|---|---|---|

| (مليون ريال سعودي ما لم يذكر العكس) | الربع الثالث 2020 | الربع الثالث 2019 | نسبة التغيير |

| البنك الأهلي التجاري | 3,158 | 2,551 | 23.8% |

| بنك البلاد | 383 | 327 | 17.1% |

| مجموعة سامبا المالية | 1,231 | 1,226 | 0.4% |

| مصرف الراجحي | 2,658 | 2,739 | -3.0% |

| البنك السعودي للاستثمار | 301 | 312 | -3.4% |

| البنك السعودي البريطاني | 1,049 | 1,172 | -10.5% |

| مصرف الانماء | 629 | 713 | -11.8% |

| بنك الرياض | 1,296 | 1,506 | -13.9% |

| البنك العربي الوطني | 669 | 835 | -19.9% |

| بنك الجزيرة | 182 | 257 | -29.3% |

| بنك السعودي الفرنسي | 333 | 880 | -62.2% |

| الاجمالي | 11,888 | 12,517 | -5.0% |

| "المصدر: افصاحات المصرف، أبحاث "أولاً - الإقتصاد والأعمال | |||

ماذا عن المخصصات؟

وفق البيانات المجمعة، ارتفعت المخصصات بنسبة 49 في المئة في الربع الثالث لتسجل 3.38 مليارات ريال، مقارنة بالفترة نفسها من العام الماضي، وذلك لتغطية التراجع المحتمل في جودة الائتمان نتيجة التبعات الاقتصادية لتفشي فيروس كورونا، علماً أن المبالغ المحولة يمكن أن تنقلب إلى ارباح مستقبلية اضافية ربطاً بزوال الأسباب والتثبت من عودة الأداء الائتماني الى مساراته الطبيعية.

وسجل اجمالي دخل الفوائد والعمولات الخاصة تراجعاً بنسبة 11 في المئة على أساس سنوي إلى 22 مليار ريال، بالتوازي مع تراجع متوسط أسعار الفوائد وتأثر قدرة المصارف على تحصيل مستحقاتها، وذلك تماشياً مع توجيهات المرجعية النقدية الناظمة، والقاضية بتأجيل الاقساط المستحقة على المقترضين بهدف مساعدة القطاع الخاص ولاسيما الشركات الصغيرة والمتوسطة على تخطي تبعات أزمة كورونا.

وتراجعت تكاليف التمويل بنحو النصف مع انخفاض الفوائد، ما ساعد على تحسن هامش صافي دخل الفوائد والعمولات الخاصة بمقدار 919 نقطة أساس ليصل إلى 88.0 في المئة في الربع الثالث من العام الحالي، وعليه، سجل صافي دخل الفوائد والعمولات الخاصة تراجعاً بنسبة 1.1 في المئة ليسجل 19.2 مليار ريال.

في المقابل، استفادت المصارف السعودية من نمو دخل الاستثمارات ورسوم الخدمات وتحويل العملات الأجنبية.

| أبرز النتائج المالية للمصارف السعودية | |||

|---|---|---|---|

| (مليون ريال سعودي ما لم يذكر العكس) | الربع الثالث 2020 | الربع الثالث 2019 | نسبة التغيير |

| إجمالي دخل العمولات الخاصة | 21,827 | 24,649 | -11.4% |

| صافي دخل العمولات الخاصة | 19,206 | 19,425 | -1.1% |

| هامش صافي دخل العمولات الخاصة | 88.0% | 78.8% | ارتفاع 919 نقطة أساس |

| إجمالي ربح العمليات | 25,563 | 25,033 | 2.1% |

| مخصصات خسائر الائتمان | 3,384 | 2,275 | 48.7% |

| صافي الربح | 11,888 | 12,517 | -5.0% |

| إجمالي حقوق المساهمين | 392,368 | 806,708 | -51.4% |

| الموجودات | 2,685,850 | 2,281,235 | 17.7% |

| الاستثمارات | 595,034 | 524,359 | 13.5% |

| محفظة القروض والسلف | 1,660,867 | 1,455,423 | 14.1% |

| ودائع العملاء | 1,912,124 | 1,726,499 | 10.8% |

| نسبة القروض من الودائع | 86.9% | 84.3% | ارتفاع 256 نقطة أساس |

| "المصدر: افصاحات المصرف، أبحاث "أولاً-الإقتصاد والأعمال | |||

شركات

الأكثر قراءة

-

"أكوا باور" السعودية تطلق أول مركز ابتكار لها في الصين

-

صافي أرباح مجموعة "يلا" يرتفع 9.7% خلال 2024

-

"روتانا" و"نوبيا شرم" لإطلاق فندق "سي بيتش إيدج" في مصر

-

أتمي" تعلن عن استكمال أول إصدار لها لأصول مرمزة مدعومة بالذهب"

-

شراكة بين "مقطع للتكنولوجيا" الإماراتية و"نافذة باكستان الموحدة" لتعزيز كفاءة التجارة عبر الحدود